Restructurer la dette pour rendre les intérêts déductibles?

3m

3m

Par les temps qui courent, il n’est pas surprenant d’apprendre le maintien du taux directeur de la Banque du Canada à 0,25 %. Ainsi, avec des taux d’emprunt historiquement bas, il pourrait être intéressant pour une personne de dépenser à crédit plutôt que d’utiliser ses épargnes, particulièrement si celles-ci ont diminué de valeur.

Par les temps qui courent, il n’est pas surprenant d’apprendre le maintien du taux directeur de la Banque du Canada à 0,25 %. Ainsi, avec des taux d’emprunt historiquement bas, il pourrait être intéressant pour une personne de dépenser à crédit plutôt que d’utiliser ses épargnes, particulièrement si celles-ci ont diminué de valeur.

La restructuration d’emprunt afin de rendre les intérêts sur le prêt déductibles est une stratégie connue de la plupart des conseillers. L’objectif est d’augmenter le rendement après impôt. Cette démarche, qui tire profit de l’effet de levier, peut être fiscalement avantageuse. Mais attention, elle comporte des risques importants et ne convient pas à tout le monde.

Tout d’abord, l’Autorité des marchés financiers et la Chambre de la sécurité financière mettent en garde contre les stratégies impliquant un effet de levier : elles doivent notamment être réservées à ceux ayant un profil d’investisseur très audacieux. Si le portefeuille a une portion de titres à revenus fixes, les frais d’intérêts viennent plutôt engendrer un flux de pertes fixes annuelles. Si c’est le cas, mieux vaut rembourser la dette à même les investissements non enregistrés et faire ensuite une épargne systématique. Ce sera généralement plus profitable que de rendre la dette déductible.

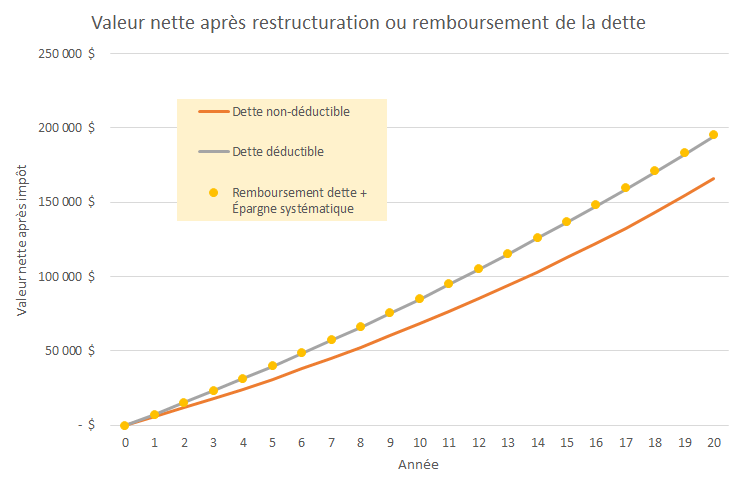

Prenons par exemple un portefeuille de 100 000 $ avec un profil équilibré (50 % de titres à revenus fixes et 50 % de titres de croissance) et une dette de 100 000 $, dont l’amortissement est de 20 ans. Avec les normes d’hypothèse de projection de l’IQPF 2020, nous arrivons avec un rendement après frais de 3,25 % et un taux d’emprunt de 4,40 %. De plus, nous n’avons pas limité la déductibilité des intérêts au Québec.

Avec un taux d’imposition de 40 %, nous pouvons constater dans le tableau ci-dessous que la valeur nette après impôt est plus élevée en remboursant la dette avec une épargne systématique que de rendre la dette déductible. En clair, en remboursant la dette, on évite de créer une perte fixe annuelle.

Valeur nette après impôt – Restructurer ou rembourser la dette | |||

Année | Dette non déductible | Dette déductible | Épargne systématique |

0 | - $ | - $ | - $ |

1 | 5 781,14 $ | 7 541,14 $ | 7 621,14 $ |

5 | 31 059,13 $ | 39 713,93 $ | 40 107,33 $ |

10 | 68 158,18 $ | 84 858,93 $ | 85 618,05 $ |

15 | 112 556,63 $ | 136 186,08 $ | 137 260,14 $ |

20 | 165 790,73 $ | 194 552,29 $ | 195 859,64 $ |

Par ailleurs, même si le taux d’emprunt était moins élevé, les rendements sur les titres à revenus fixes ont tendance à être inférieurs aux taux d’emprunt à long terme. De plus, l’épargne systématique offre plus de flexibilité pour l’investisseur en cas de situations exerçant des pressions sur la gestion du budget (ex. perte d’emploi, invalidité).

À moins d’être investi à 100 % dans des titres de croissance, rembourser la dette et faire une épargne systématique s’avère une meilleure stratégie pour la plupart des gens. Cela ne veut pas non plus dire qu’avoir un portefeuille composé à 100 % de titres de croissance est gage de succès. Si on considère la non-linéarité des rendements, soit la volatilité (simulation Monte-Carlo), la probabilité de succès diminue considérablement en raison d’une mauvaise synchronisation du marché.

Si le client n’est pas en mesure de comprendre la nature et les risques de l’effet de levier, il ne s’agit possiblement pas de la solution pour lui. D’ailleurs, la CSF exige qu’un document intitulé « Utilisation de l’effet de levier lors de l’achat de titres d’organismes de placement collectif » soit remis client et de passer au travers avec lui si des fonds communs de placement sont achetés au moyen d’un emprunt.

Avec l’effet de levier, « Qui paye ses dettes s’enrichit » prend toute son importance.

À lire aussi

COMMUNIQUÉ DE PRESSE

GRAND DOSSIER

S’installer pour une période plus ou moins longue à l’extérieur du pays est un projet qui attire beaucoup de gens. À l’échelle du Canada, ce sont quelques 900 000 « snowbirds » qui partent chaque année plusieurs mois dans le sud des États-Unis. De plus, les choix de destinations et les raisons, qu’elles soient personnelles ou professionnelles, se sont diversifiés. Ce dossier regorge de conseils et de bonnes pratiques pour guider les conseillers et leurs clients dans leurs préparatifs. Les défis liés aux finances et aux obligations fiscales sont entre autres abordés.