Une image vaut mille mots

4m

4m

Votre client se laisse dominer par ses émotions? Il ne comprend pas pourquoi vous ne prédisez pas l’avenir? Il n’écoute pas vos recommandations? Ces 5 illustrations vous transformeront en pédagogue hors-pair.

Aidez votre client à nommer ses peurs

Blaise Pascal nous a très justement dit : « Le cœur a ses raisons que la raison ne connait pas! » Dans l’immédiat, le cœur domine.

Si la logique nous confirme une évidence, c’est que notre petite voix intérieure contredit la logique en raison de craintes irrationnelles qui nous embrouillent l’esprit et nous poussent à la faute.

L’image ci-dessous illustre six causes de peurs. Montrez-la à votre client. Que donnera son imagination impulsive? Écoutez-le s’expliquer. Rien que cela le calmera au moins un peu. Il trouvera lui-même ses « faiblesses » et deviendra prêt à vous écouter. Bon début.

Le pire ennemi de l'investisseur, ce n'est pas la bourse, c'est lui-même.

Réconciliez-le avec les mouvements boursiers

Réalisons que la Bourse n'est jamais ni bonne ni mauvaise pour nous. La Bourse est indifférente : elle monte et descend... comme la marée. C'est tout. Inutile d’essayer de prévoir l’avenir, mais souvenons-nous : fluctuation ne signifie pas nécessairement risque.

Rien ne m'est sûr que la chose incertaine.

Sauf cas particuliers, ce n'est pas la Bourse qui nous a fait perdre nos économies : c'est notre réaction inappropriée et aveugle causée par notre méconnaissance de la nature de la Bourse et de son activité.

Le passé n’est pas garant du futur mais…

« Après avoir fait une chute importante, les bourses récupèrent leurs pertes dans les deux années subséquentes. », disait Stephen Jarislowski. Ceci se confirme dans l’image ci-dessous.

Regardons l’avenir avec confiance, clairvoyance et froide détermination.

Le sentiment de sécurité qui naît de la connaissance des choses crée un état d'esprit serein. Être en mesure de comprendre et faire la différence entre fluctuation, volatilité et risque améliorera substantiellement notre sentiment de sécurité et nous évitera des réactions dommageables... à notre propre sécurité financière.

La Bourse demande qu'on ait des convictions. Ceux qui n'en ont pas deviennent ses victimes.

Faites un peu d’histoire financière

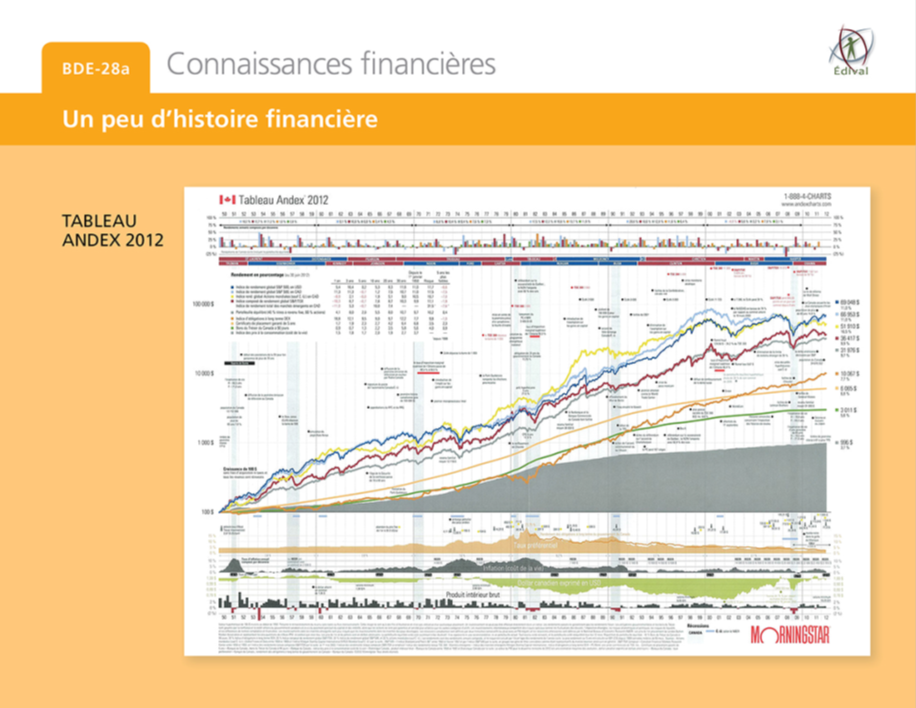

Cette image constitue l'élément principal du tableau Andex; il nous montre, d'une part, l'évolution zigzagante des différents types de placements boursiers mesurés par les principaux indices de 1950 à 2012.

D'autre part, il y apparait d'une manière imagée et évidente que les résultats des rendements à long terme des actions s'avèrent de loin supérieurs à ceux des autres catégories de placements.

Malgré toutes les méga ou mini catastrophes qui ponctuent l’histoire financière, le rendement global apparent du S&P500 avant inflation a été, en moyenne sur 70 années, de 11,0% par an contre 6,8% pour les placements qu'on dit « sécuritaires ».

L’histoire pourrait se répéter : la crise liée à la pandémie de COVID-19 ressemble un peu à celle de 2008, mais l’économie sous-jacente semble fondamentalement solide pour le moment. Elle devrait se redresser et les marchés boursiers aussi. Il a déjà suffi que l’on parle de « déconfinement » pour que les Bourses remontent. C’est le propre du marché de fluctuer, il faut envisager le marché dans une perspective à long terme.

Rediscutez les choix antérieurs à la crise… et maintenez-les!

Il est important pour votre client de se recentrer sur ses projets et objectifs.

Revoyez avec lui les différentes étapes franchies ensemble, les conversations relatives aux produits existants et à son profil de risque, ainsi que les décisions prises avant la crise pour atteindre ses objectifs d’épargne.

Ceux-ci ont-il changé à cause de la COVID-19? Un ajustement est-il nécessaire? En règle générale, la réponse est non.