Quel taux d’imposition utiliser pour la répartition des actifs?

David Truong, CIWM, Pl.Fin, M.Fisc., Banque nationale, Gestion privée 1859

David Truong, CIWM, Pl.Fin, M.Fisc., Banque nationale, Gestion privée 1859

Dans mon texte précédent, je vous ai expliqué l’importance de faire la répartition des actifs après impôts. En résumé, il est suggéré de faire la répartition des actifs en tenant compte des impacts fiscaux des comptes d’épargne tels que le REER et le CELI, afin de mieux représenter le pouvoir d’achat.

Dans un cas où les sommes sont investies pour la retraite, le taux d’imposition à utiliser est le taux d’imposition moyen à la retraite.

Comment déterminer celui-ci, surtout s’il est loin dans le temps?

Première solution : les courbes TEMI

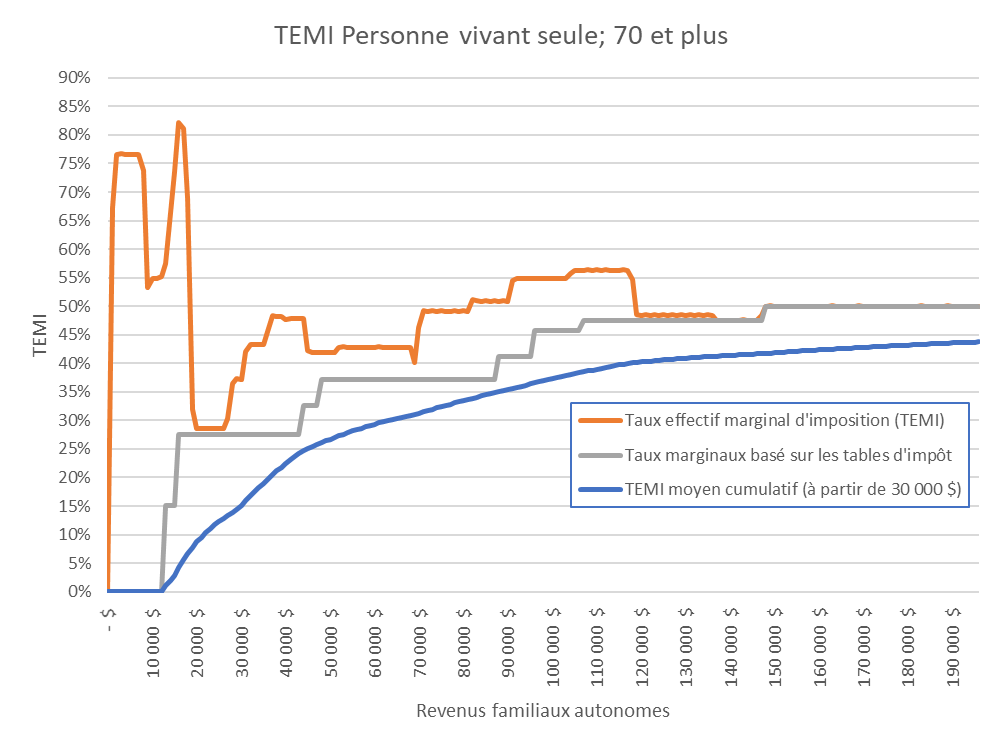

Tout d’abord, les courbes TEMI (Taux effectifs marginaux d’imposition) peuvent être utiles pour mener cet exercice. Cependant, elles ne représentent pas un taux d’imposition moyen, mais plutôt un taux effectif d’imposition sur un dollar de revenu supplémentaire.

Prenons par exemple la courbe TEMI de 70 ans et plus pour illustrer la situation d’une personne seule à la retraite. La moyenne des TEMI peut nous donner un portrait de l’imposition à la retraite. Pour éviter les valeurs extrêmes notamment dues au remboursement du SRG, nous utiliserons les taux marginaux pour les premiers 30 000$ et les crédits d’impôt personnel de base. Le taux moyen est en conséquence une combinaison des taux marginaux et des TEMI.

On obtient la courbe bleue dans le schéma ci-dessous et on peut donc interpréter que le taux d’imposition moyen à la retraite pourrait se situer sur cette ligne bleue selon le revenu du client.

Tableau réalisé par David Truong à partir des données du CQFF.

Par exemple, si le revenu projeté à 70 ans est de 60 000$ par année, le taux moyen raisonnable à utiliser pour la répartition des actifs serait de 29%.

Tel que mentionné, le taux d’imposition à utiliser dépend principalement des revenus projetés à la retraite. Une projection financière pourrait aider à déterminer les revenus à la retraite, ainsi que le taux à utiliser. Toutefois, l’inconvénient de cette méthode est qu’il faut recueillir toutes les informations nécessaires pour faire cette projection, ce qui alourdit le processus.

Deuxième solution : Statistique Canada

La deuxième solution consiste à observer le niveau d’imposition des retraités actuels. Selon Statistique Canada, le taux effectif d’imposition d’une personne de 65 ans et plus est rarement au-delà de 25%. De plus, la plupart ont des revenus de moins de 50 000 $. À moins que votre client ait des revenus substantiels à la retraite, utiliser un taux d’imposition de 25% pour la répartition des actifs après impôts serait raisonnable.

Bien entendu, ce taux donne une vue d’ensemble des retraités en général et non une estimation spécifique à votre client.

Mais au final, peu importe le taux d’imposition que vous utilisez, que ce soit 25% ou 29%, l’essentiel est de retenir que la répartition des actifs après impôts représente mieux le pourvoir d’achat de votre client.