Amour et argent : Comment faire bon ménage?

MONTRÉAL, le 2 novembre 2022 – Un nouveau sondage CROP réalisé pour la Chambre de la sécurité financière (CSF) révèle que, si les Québécoises et les Québécois sont plutôt à l’aise de parler d’argent avec leur conjoint(e), de nombreux facteurs peuvent entraver la conciliation amour et argent.

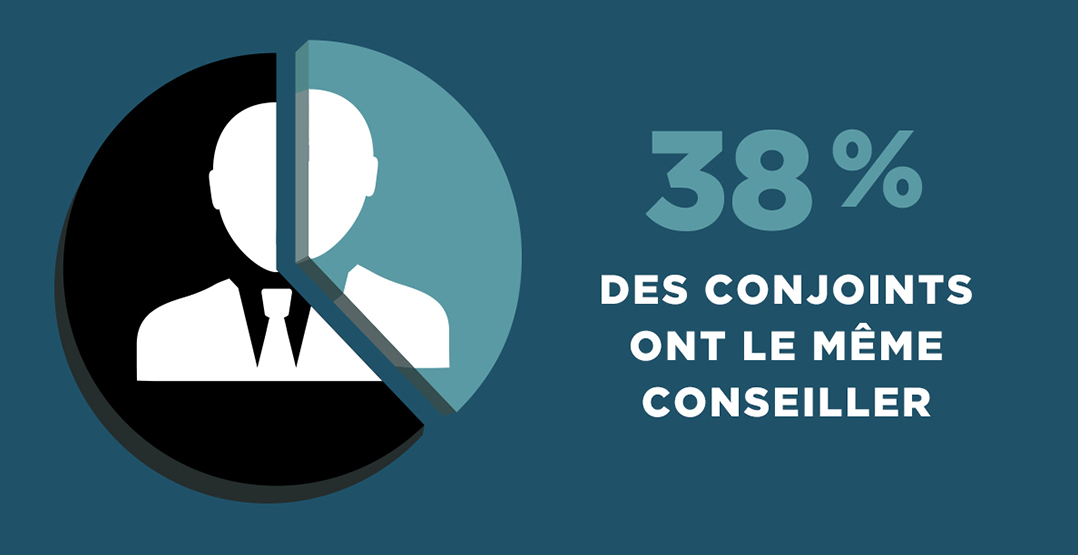

Parmi les autres faits saillants du sondage, notons que :

- 57 % des personnes en couple mettent leurs revenus en commun au quotidien, une proportion qui grimpe à 70 % pour les conjoints qui gagnent environ le même revenu.

- 63 % des femmes disent gagner un peu ou beaucoup moins que leur conjoint alors que 27 % des hommes disent gagner un peu ou beaucoup moins que leur conjointe.

- La moitié des personnes (52 %) disent qu’un seul des conjoints se préoccupe principalement de la planification financière. Cette proportion est encore plus importante parmi les couples ou l’un gagne plus que l’autre.

- L’épargne pour la retraite se fait principalement de façon individuelle (46 %) : seulement 29 % des personnes en couple épargnent pour la retraite avec leur conjoint(e).

- Le cinquième des Québécois (20 %) n’a aucunement épargné pour la retraite.

- Plus du quart des Québécois en couple (27 %) mettraient de l’argent de côté délibérément et secrètement, à l’insu de leur conjoint(e). Ce comportement serait beaucoup plus fréquent (56 %) chez les personnes qui ont une très grande aisance financière.

- Les dettes personnelles sont un facteur substantiel d’anxiété, exacerbé par les différences de revenus entre conjoints. Près de six conjoints sur 10 (57 %) sont stressés relativement à leur dette personnelle et 41 % se disent anxieux face aux dettes de leur conjoint(e). Le niveau d’anxiété est plus important chez les plus nantis et chez les personnes qui gagnent moins que leur conjoint(e).

Analyse du sondage

Grâce à la collaboration entre la CSF et l’Institut national de recherche scientifique (INRS), Hélène Belleau, Ph. D., sociologue et professeure titulaire à l’INRS, a pu participer à l’analyse de ce sondage. Elle souligne que : « L’argent est ce qu’on appelle un phénomène social total, c’est-à-dire qu’il est omniprésent dans notre société et conditionne nos relations et nos décisions tout au long de notre existence. » Or, dans ses recherches, elle constate que peu de conjoints discutent de l’organisation de leurs finances et de l’impact qu’elle peut avoir à moyen et long termes sur l’épargne des deux conjoints. Des disparités se creusent souvent sans que les conjoints y prêtent attention. Ainsi, si l’harmonie financière semble régner chez la majorité des couples québécois, en raison des écarts de revenus entre hommes et femmes, ces dernières paient souvent très cher le prix de la vie familiale lorsque survient une rupture et qu’elles ne sont pas mariées.

Des résultats du sondage, Mme Belleau retient notamment qu’au sein des couples, c’est généralement la personne qui gagne le plus qui se préoccupe de la planification à long terme. Parmi les raisons évoquées par les répondants pour expliquer cette situation, elle remarque que le fait de « s’y connaitre davantage » n’est pas lié au genre, mais plutôt au fait de gagner davantage que son conjoint ou sa conjointe. En effet, c’est la personne qui gagne le plus, qu’il s’agisse d’un homme ou d’une femme, qui dit s’y connaitre davantage. Elle note aussi que 21 % pensent que leur conjoint ou conjointe les décourage de s’impliquer dans la planification financière à plus long terme.

Mme Belleau observe également que quatre couples sur 10 (42 %) ne mettent pas leurs revenus en commun et fonctionnent selon un partage des dépenses. « Dans les situations où les écarts de revenus sont grands, même si les conjoints optent pour une gestion proportionnelle au revenu de chacun (prorata), le poids des dépenses pèsera plus lourd sur la personne qui gagne moins. Par exemple, comme le choix des dépenses du couple est souvent fait selon le niveau de revenu de la personne qui gagne plus, celle qui gagne moins sera désavantagée, car elle vit nettement au-dessus de ses moyens », explique-t-elle.

« Nous n’avons pas de données sur les raisons pour lesquelles certaines catégories de gens sont plus portées à mettre de l’argent de côté secrètement et il peut certainement y avoir de bonnes raisons de le faire. Néanmoins, il est clair que certaines personnes tentent ainsi d’anticiper les conséquences économiques d’une éventuelle rupture », conclut Mme Belleau.

Rôle de la CSF

À la lumière des résultats de ce sondage, il est important pour la CSF d’informer ses membres des dynamiques financières qui peuvent exister au sein des couples. Me Farley rappelle que les conseillers encadrés par la CSF ont l’obligation de bien connaitre chacun de leurs clients et de veiller aux meilleurs de leurs intérêts. « Il ne faut pas hésiter à discuter de toutes ses questions avec son conseiller, car ils doivent offrir des produits et services financiers qui répondent aux besoins et objectifs de leurs clients, que ce soit pour leur planification financière, leur épargne ou leur sécurité financière », a indiqué Me Farley.

Pour en savoir plus sur les multiples façons dont la CSF assure la protection du public, rendez-vous sur chambresf.com.

Téléchargez les résultats complets du sondage ICI.

À lire aussi

GRAND DOSSIER

L’inégalité des revenus pendant la vie active est un enjeu abordé depuis plusieurs années, mais d’autres sources de déséquilibre moins connues ont des impacts significatifs à la retraite. Que ce soit l’incidence de cotisations plus basses, la répartition des tâches et des dépenses dans le couple, ou l’approche des femmes face au risque dans les investissements, ces questions gagnent à être discutées lors des rencontres avec les clients. Les professionnels peuvent jouer un rôle déterminant pour surmonter les obstacles pour les femmes à une retraite satisfaisante sur le plan financier.